全球流動(dòng)性與非融資性擔(dān)保的風(fēng)險(xiǎn)洞察 核心指標(biāo)解析

全球流動(dòng)性是國(guó)際金融體系中資金可獲得性與融資便利性的關(guān)鍵體現(xiàn),它深刻影響著金融市場(chǎng)的穩(wěn)定、跨境資本流動(dòng)以及各類(lèi)金融活動(dòng)的風(fēng)險(xiǎn)水平。在從事非融資性擔(dān)保(如訴訟保全擔(dān)保、履約擔(dān)保、投標(biāo)擔(dān)保等)業(yè)務(wù)時(shí),理解并監(jiān)測(cè)全球流動(dòng)性狀況至關(guān)重要,因?yàn)樗荛g接影響擔(dān)保對(duì)象的經(jīng)營(yíng)環(huán)境、信用風(fēng)險(xiǎn)和市場(chǎng)信心。以下是可以用于判斷當(dāng)前全球流動(dòng)性狀況,并為非融資性擔(dān)保業(yè)務(wù)提供風(fēng)險(xiǎn)預(yù)警的核心指標(biāo)。

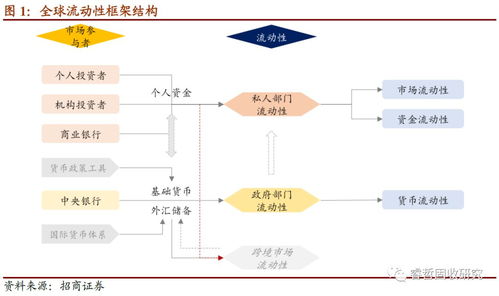

一、 全球流動(dòng)性的核心觀測(cè)指標(biāo)

要評(píng)估全球流動(dòng)性寬裕與否,需關(guān)注一系列市場(chǎng)與政策指標(biāo):

- 主要央行政策利率與資產(chǎn)負(fù)債表:美聯(lián)儲(chǔ)、歐洲央行、日本央行等主要央行的政策利率(如聯(lián)邦基金利率)是流動(dòng)性的價(jià)格基石。利率下行或維持在低位通常預(yù)示流動(dòng)性寬松。央行資產(chǎn)負(fù)債表規(guī)模(尤其是資產(chǎn)購(gòu)買(mǎi)計(jì)劃規(guī)模)的擴(kuò)張與收縮直接反映了向市場(chǎng)注入或回收基礎(chǔ)貨幣的力度。

- 全球美元流動(dòng)性指標(biāo):美元作為最主要的國(guó)際貨幣,其流動(dòng)性是全球金融體系的“血液”。關(guān)鍵指標(biāo)包括:

- LIBOR-OIS利差:反映銀行間拆借市場(chǎng)的信用風(fēng)險(xiǎn)和流動(dòng)性壓力。利差擴(kuò)大通常表明銀行體系緊張,全球美元融資成本上升。

- 交叉貨幣基差互換(如EUR/USD, JPY/USD):反映在離岸市場(chǎng)獲取美元的成本。負(fù)基差擴(kuò)大意味著美元需求旺盛、供給緊張。

- 美聯(lián)儲(chǔ)與外國(guó)央行的貨幣互換額度使用情況:使用量激增表明離岸美元市場(chǎng)存在嚴(yán)重短缺。

- 國(guó)債收益率與期限利差:主要經(jīng)濟(jì)體(尤其是美國(guó))的國(guó)債收益率水平及其期限結(jié)構(gòu)(如10年期與2年期利差)。收益率曲線(xiàn)平坦甚至倒掛可能預(yù)示著市場(chǎng)對(duì)未來(lái)增長(zhǎng)和通脹的悲觀預(yù)期,或流動(dòng)性傳導(dǎo)不暢。長(zhǎng)期利率意外快速上升(如“縮減恐慌”)可能引發(fā)全球流動(dòng)性收緊。

- 市場(chǎng)風(fēng)險(xiǎn)情緒與波動(dòng)率:

- VIX指數(shù)(恐慌指數(shù)):股市波動(dòng)率飆升往往伴隨著風(fēng)險(xiǎn)資產(chǎn)拋售和流動(dòng)性從風(fēng)險(xiǎn)市場(chǎng)撤離,轉(zhuǎn)向安全資產(chǎn)。

- 信用利差:如美國(guó)高收益?zhèn)c國(guó)債的利差。利差擴(kuò)大表明投資者風(fēng)險(xiǎn)厭惡情緒上升,信用市場(chǎng)流動(dòng)性惡化。

- 跨境資本流動(dòng)數(shù)據(jù):國(guó)際金融協(xié)會(huì)(IIF)發(fā)布的月度新興市場(chǎng)資本流動(dòng)數(shù)據(jù)、美國(guó)的國(guó)際資本流動(dòng)(TIC)數(shù)據(jù)等,能直觀反映全球資本的流向和規(guī)模。

- 全球外匯儲(chǔ)備規(guī)模:主要經(jīng)濟(jì)體(尤其是新興市場(chǎng))的外匯儲(chǔ)備變化,能反映其應(yīng)對(duì)資本外流、維護(hù)本幣穩(wěn)定的能力,間接關(guān)聯(lián)于全球美元流動(dòng)性的分布。

二、 流動(dòng)性指標(biāo)如何關(guān)聯(lián)非融資性擔(dān)保業(yè)務(wù)

從事非融資性擔(dān)保業(yè)務(wù),雖然不直接提供融資,但擔(dān)保對(duì)象(企業(yè)或個(gè)人)的履約能力與其所處的宏觀金融環(huán)境息息相關(guān)。全球流動(dòng)性的變化通過(guò)以下渠道產(chǎn)生影響:

- 影響被擔(dān)保主體的經(jīng)營(yíng)環(huán)境:全球流動(dòng)性收緊通常伴隨著融資成本上升、經(jīng)濟(jì)活動(dòng)放緩甚至衰退風(fēng)險(xiǎn)增加。這可能導(dǎo)致被擔(dān)保企業(yè)項(xiàng)目延期、收入下降、現(xiàn)金流緊張,從而提升其違約概率,增加擔(dān)保方的代償風(fēng)險(xiǎn)。例如,一家為國(guó)際工程承包公司提供履約擔(dān)保的機(jī)構(gòu),需要密切關(guān)注項(xiàng)目所在國(guó)是否因全球“美元荒”而出現(xiàn)資本外流、本幣貶值和經(jīng)濟(jì)動(dòng)蕩。

- 改變資產(chǎn)價(jià)格與抵押物價(jià)值:流動(dòng)性泛濫可能推高各類(lèi)資產(chǎn)價(jià)格,使抵押物估值虛高;而流動(dòng)性驟緊則可能導(dǎo)致資產(chǎn)價(jià)格快速下跌,使得反擔(dān)保措施(如房產(chǎn)、股權(quán)質(zhì)押)的價(jià)值縮水,削弱擔(dān)保方的風(fēng)險(xiǎn)緩釋能力。

- 引發(fā)金融市場(chǎng)連鎖反應(yīng):劇烈的流動(dòng)性沖擊(如2008年金融危機(jī)、2020年疫情初期)可能導(dǎo)致金融市場(chǎng)功能紊亂,即使是經(jīng)營(yíng)穩(wěn)健的企業(yè)也可能因交易對(duì)手風(fēng)險(xiǎn)或市場(chǎng)凍結(jié)而面臨意外困境,增加其無(wú)法履行合同義務(wù)的風(fēng)險(xiǎn)。

- 左右行業(yè)景氣周期:流動(dòng)性狀況與全球貿(mào)易、大宗商品價(jià)格、房地產(chǎn)周期等緊密相連。從事特定行業(yè)(如進(jìn)出口、大宗商品貿(mào)易、房地產(chǎn)開(kāi)發(fā))相關(guān)擔(dān)保業(yè)務(wù)時(shí),必須將全球流動(dòng)性作為前瞻性判斷行業(yè)景氣度的重要輸入。

三、 實(shí)踐應(yīng)用與風(fēng)險(xiǎn)防范建議

對(duì)于從事非融資性擔(dān)保的機(jī)構(gòu)而言,應(yīng)建立對(duì)全球流動(dòng)性指標(biāo)的常態(tài)化監(jiān)測(cè)框架:

- 設(shè)立預(yù)警機(jī)制:將LIBOR-OIS利差、VIX指數(shù)、主要央行政策風(fēng)向等關(guān)鍵指標(biāo)納入風(fēng)險(xiǎn)預(yù)警體系,設(shè)定閾值。當(dāng)多個(gè)指標(biāo)同時(shí)發(fā)出流動(dòng)性緊張信號(hào)時(shí),應(yīng)提高風(fēng)險(xiǎn)審查等級(jí)。

- 強(qiáng)化情景分析與壓力測(cè)試:在評(píng)估擔(dān)保項(xiàng)目風(fēng)險(xiǎn)時(shí),不僅要看當(dāng)前狀況,還需模擬在全球流動(dòng)性突然收緊(如主要央行快速加息、地緣政治危機(jī)引發(fā)避險(xiǎn))的情景下,被擔(dān)保對(duì)象的現(xiàn)金流和履約能力會(huì)受到多大沖擊。

- 動(dòng)態(tài)調(diào)整擔(dān)保策略與費(fèi)率:在預(yù)判全球流動(dòng)性可能進(jìn)入緊縮周期時(shí),應(yīng)更加審慎地選擇擔(dān)保客戶(hù)和項(xiàng)目領(lǐng)域,可以考慮適當(dāng)提高擔(dān)保費(fèi)率以覆蓋潛在上升的風(fēng)險(xiǎn)溢價(jià),并加強(qiáng)反擔(dān)保措施的要求。

- 關(guān)注結(jié)構(gòu)性變化:除了短期波動(dòng),更需關(guān)注后危機(jī)時(shí)代央行政策正常化進(jìn)程、全球債務(wù)水平、數(shù)字貨幣發(fā)展等可能重塑全球流動(dòng)性格局的長(zhǎng)期結(jié)構(gòu)性因素。

全球流動(dòng)性是國(guó)際金融體系的深層脈搏。對(duì)于非融資性擔(dān)保這一高度依賴(lài)信用風(fēng)險(xiǎn)評(píng)估的業(yè)務(wù)而言,熟練運(yùn)用上述指標(biāo)洞察流動(dòng)性變化,是實(shí)現(xiàn)主動(dòng)風(fēng)險(xiǎn)管理、避免“黑天鵝”事件沖擊、保障業(yè)務(wù)穩(wěn)健運(yùn)行不可或缺的宏觀視野與專(zhuān)業(yè)能力。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.rubbermachineqd.cn/product/37.html

更新時(shí)間:2026-01-11 00:17:56