融資性信保業(yè)務保前保后指引發(fā)布 全流程管理規(guī)范與從事非融資性擔保的比較分析

隨著金融市場的不斷發(fā)展,融資性信保業(yè)務在促進信貸流通、降低融資門檻方面扮演著重要角色。相關監(jiān)管機構發(fā)布了《融資性信用保證保險業(yè)務保前保后管理指引》,旨在從風險識別、承保審核、保后監(jiān)控到理賠處置等環(huán)節(jié),對融資性信保業(yè)務實施全流程規(guī)范化管理。這一指引的出臺,標志著行業(yè)進入更精細化、標準化的新階段,同時引發(fā)了對融資性擔保與非融資性擔保業(yè)務差異的深入討論。

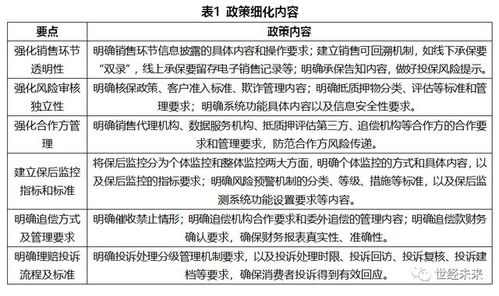

融資性信保業(yè)務保前保后指引的核心在于全流程風險管理。在保前階段,指引要求保險公司加強對投保人信用狀況、還款能力及融資用途的審核,建立科學的風險評估模型,避免過度依賴單一數(shù)據(jù)源。這有助于從源頭控制風險,防止不良貸款通過保險機制向金融體系傳導。在保后階段,指引強調了持續(xù)監(jiān)控的重要性,包括定期跟蹤投保人的經(jīng)營狀況、財務狀況及還款行為,及時發(fā)現(xiàn)潛在風險并采取預警措施。指引還規(guī)范了理賠流程,要求保險公司在風險事件發(fā)生時快速響應,確保賠付的公正性和效率,從而維護市場穩(wěn)定和消費者權益。

相比之下,從事非融資性擔保業(yè)務通常涉及更廣泛的場景,如履約擔保、投標擔保等,其風險特征和管理重點與融資性信保有所不同。非融資性擔保更關注特定交易或項目的完成情況,而非直接的融資活動,因此其風險評估多集中于項目可行性、交易對手信用及法律合規(guī)性。在管理規(guī)范上,非融資性擔保雖未如融資性信保般有詳盡的保前保后指引,但同樣需要遵循合同管理、風險分散和內部控制等原則。兩者的共同點在于都強調風險防控,但融資性信保因與信貸緊密關聯(lián),監(jiān)管要求更為嚴格,以防范系統(tǒng)性金融風險。

此次指引的發(fā)布,對融資性信保業(yè)務的全流程管理提出了更高標準,將推動保險公司提升專業(yè)化水平,優(yōu)化業(yè)務結構。例如,通過引入大數(shù)據(jù)和人工智能技術,可以增強風險預測能力;加強內部培訓,則能提高從業(yè)人員對復雜風險的識別和處理技能。這一規(guī)范也為從事非融資性擔保的企業(yè)提供了借鑒,促使其審視自身管理流程,探索更高效的風險控制方法。

融資性信保業(yè)務保前保后指引的實施,是金融市場規(guī)范化發(fā)展的重要一步。它不僅強化了融資性信保的風險管理框架,還通過對比非融資性擔保,凸顯了不同業(yè)務類型的差異化監(jiān)管需求。隨著市場環(huán)境的演變,相關指引或將繼續(xù)完善,為整個擔保行業(yè)注入更多活力與穩(wěn)定性。企業(yè)和從業(yè)者應積極適應新規(guī),以全流程管理為抓手,推動業(yè)務健康可持續(xù)發(fā)展,最終服務于實體經(jīng)濟的繁榮。

如若轉載,請注明出處:http://www.rubbermachineqd.cn/product/40.html

更新時間:2026-01-11 22:10:21